一、2013-2021年:没有配额过剩和履约成本控制机制

2013-2021年,由于没有配额过剩和履约成本控制机制,企业的配额剩余和缺口多次出现两极分化,剩余的企业有些年度多出1-2万吨,而排放量才1万吨出头,南山区曾有年度剩余超过1万吨可申请20万奖励的政策,双重获利连企业负责人都感到意想不到,而与之相反的,则是更多数量的企业仅1-2万吨的排放,但每年仍缺口1-2万吨的情况。

深圳碳市场配额发放机制的设计,与其他碳市场的分配有着明显的区别,深圳碳配额与企业的生产活动数据直接关联,并根据企业基准年碳强度与行业碳强度的比值,设定了不同的年度下降率的区间;暂不说这种设定数学意义大于现实意义,但配额分配机制设计称得上是自动化,因此真正意义上的配额分配方案作用不大。

二、2022年:开始引入配额过剩和履约成本控制机制

2022年开始引入配额过剩和履约成本控制机制,但仅限于排放量10万吨以上的控排企业,在2021年八大电厂转到全国市场履约后,留在深圳市场履约的排放量大于10万吨的企业已经寥寥无几,因此这个机制的引入并没有引起多少企业关注。

三、2025年:配额过剩和履约成本控制机制开始适用于所有控排企业

2025年配额过剩和履约成本控制机制适用于所有企业后,我们认为,给市场带来的影响将如以下:

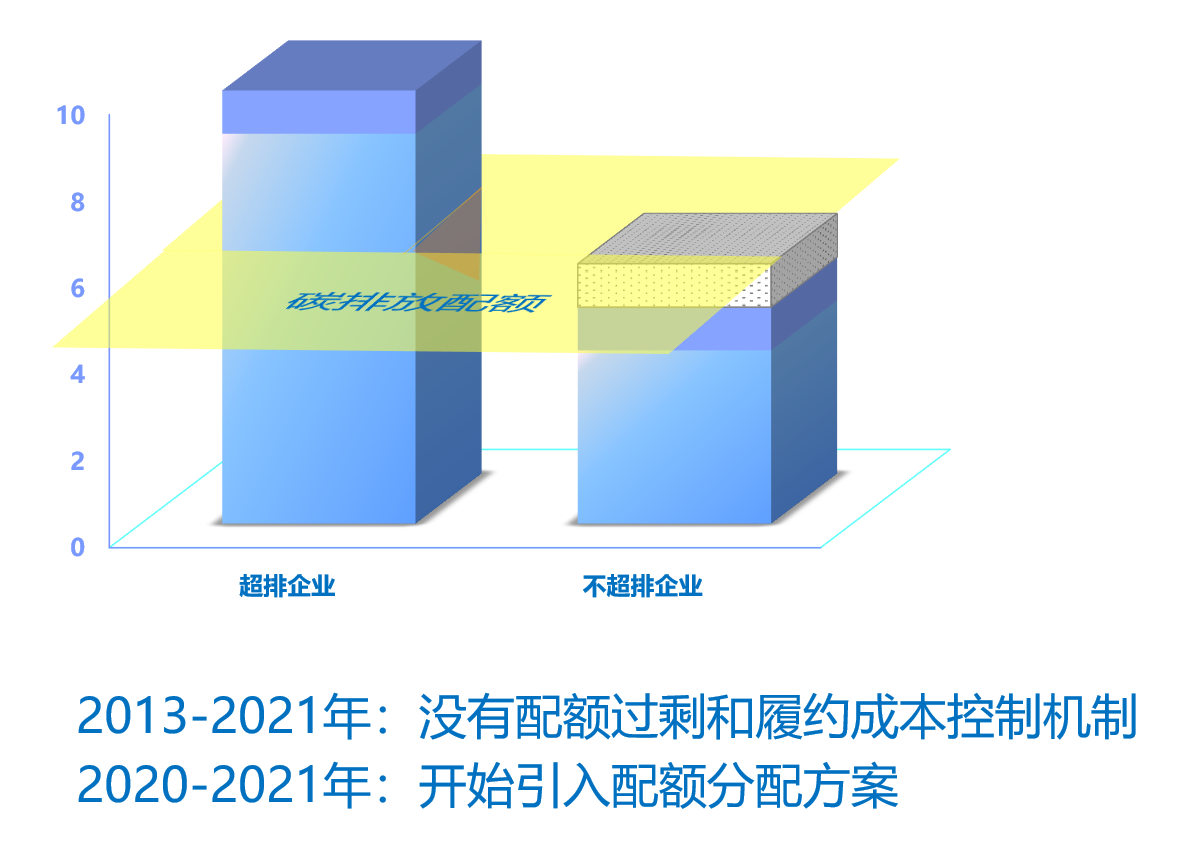

1、超排企业所需要购买的配额,将缩减在的几千吨以内,大大减少部分超排企业履约成本;

2、终端企业通过大宗交易买卖配额将非常稀少;

3、控制住了过剩配额的发放,但剩余企业也将更惜售,因为±20%的排放量波动在控排企业中非常普遍;

4、好在是履约产品更多样化,不限于配额,如超排企业可用绿电抵扣,适用于超排和不超排企业的多达排放量20%比例的碳普惠、CCER等碳抵消产品履约,因此也可以抵消配额惜售给市场流动性带来的影响。